Grundsteuer-Änderungsanzeige

Die Grundsteuerreform, brachte einige Veränderungen mit sich, darunter die Einführung einer Anzeigepflicht für Eigentümer von Grundstücken. Diese Pflicht gilt für wesentliche Änderungen der tatsächlichen Verhältnisse, die nach dem 1. Januar 2022 eingetreten sind. Doch was bedeutet das konkret für Grundstückseigentümer?

Welche Änderungen müssen gemeldet werden

Zunächst einmal umfassen die zu meldenden Änderungen folgende Bereiche

▶️Veränderungen am Grundstück selbst, am Gebäude oder der Nutzung.

▶️Veränderungen wie Bau oder Abriss von Gebäuden

▶️Änderungen der Nutzung von Wohn- zu Geschäftszwecken

▶️Kauf oder Verkauf von Grundstücksflächen

Auch der Wegfall von Voraussetzungen für ermäßigte Grundsteuermesszahlen, beispielsweise bei denkmalgeschützten Gebäuden, muss nach dem Wegfall per Änderungsanzeige an das Finanzamt gemeldet werden. Diese Regelung gilt ebenfalls nur für Änderungen, die nach dem 1. Januar 2022 eingetreten sind.

Wie und wann muss gemeldet werden

Die Grundsteuer-Änderungsanzeige im Bundesmodell ist grundsätzlich digital über das ELSTER Portal der Finanzverwaltung an das zuständige Finanzamt zu melden. Dies ergibt sich aus § 228 Abs. 5 Bewertungsgesetz.

Für die Länder im Bundesmodell ist die Abgabefrist immer der 31. Januar des Folgejahres der Veränderung. Wurde bespielsweise im Januar 2023 ein Wohnhaus neu errichtet, ist die Änderungsanzeige bis zum 31. Januar 2024 digital bei der Finanzverwaltung einzureichen. Diese Frist gilt für folgende Bundesländer:

✅ Berlin

✅ Brandenburg

✅ Bremen

✅ Mecklenburg-Vorpommern

✅ Nordrhein-Westfalen

✅ Rheinland-Pfalz

✅ Sachsen-Anhalt.

✅ Schleswig-Holstein

✅ Sachsen

✅ Thüringen

Für diese Länder gelten abweichende Fristen:

✅ Baden-Württemberg = 31. Januar des Folgejahres

✅ Bayern = 31. März des Folgejahres

✅ Hamburg = 31. März des Folgejahres

✅ Hessen = 31. Januar des Folgejahres

✅ Niedersachsen = 31. März des Folgejahres

Fristverlängerung für Veränderungen in 2022 und 2023

Für Grundstücke deren Bewertung für Zwecke der Grundsteuer im Bundesmodell erfolgt, wurde die Frist für die Grundsteuer Änderungsanzeige für Veränderungen aus den Jahren 2022 und 2023 bis zum 31. Dezember 2024 verlängert.

Für die Bundesländer Baden-Württemberg, Bayern, Hamburg, Hessen und Niedersachsen gilt diese Fristverlängerung nicht. Hier müssen die oben aufgeführten Fristen weiterhin eingehalten werden

Digitale Änderungsanzeige noch nicht möglich

Stand März 2024 konnte die Finanzverwaltung noch kein Formular für digitale Übertragung der Änderungsanzeige per ELSTER zur Verfügung stellen.

Die Meldung erfolgt daher zunächst über das Formular "Grundsteuer-Änderungsanzeige", entweder auf dem ausfüllbaren PDF-Dokument oder auf dem Papier-Vordruck, der beim zuständigen Finanzamt erhältlich ist. Das pdf Dokument muss dann ausgedruckt und eigenhändig unterschrieben an das zuständige Finanzamt verschickt werden.

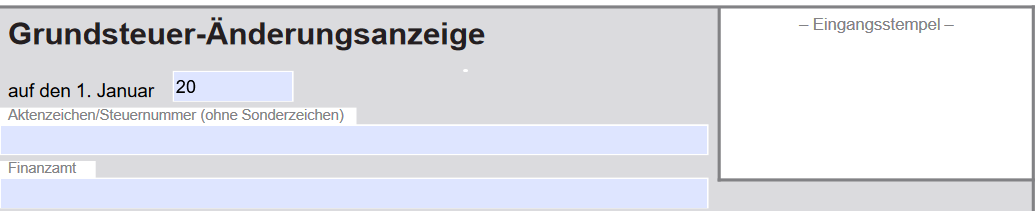

Aufbau des Formulars Seite 1

Bei "auf den 1. Januar 20..." ist der 01. Januar des Jahres einzutragen, das auf das Jahr der Veränderung folgt. Bei einer Änderung in 2023 müsste hier dann der 01. Januar 2024 stehen.

Das Aktenzeichen ergibt sich aus dem Grundsteuerwertbescheid. Ist dieser nicht mehr auffindbar kann das Aktenzeichen auch beim zuständigen Finanzamt oder der Gemeinde erfragt werden.

Auch das Finanzamt ergibt sich aus dem Grundsteuerwertbescheid.

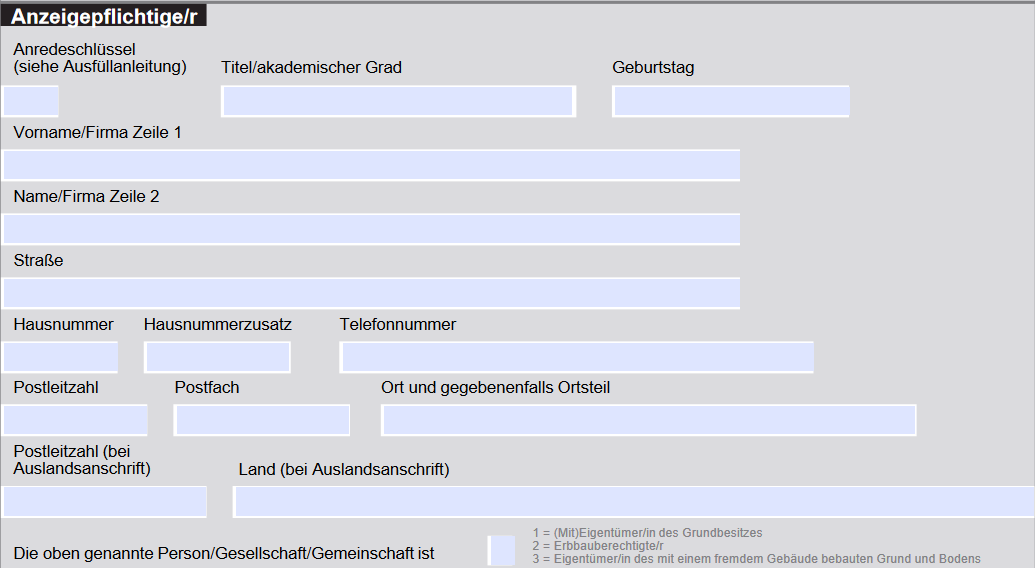

Der Anzeigepflichtige dürfte in aller Regel der Eigentümer des Grundstücks sein. Hier sind Name und Adresse einzutragen. Gehört das Grundstück mehr als einer Person, genügt es, wenn einer der Eigentümer hier aufgeführt wird.

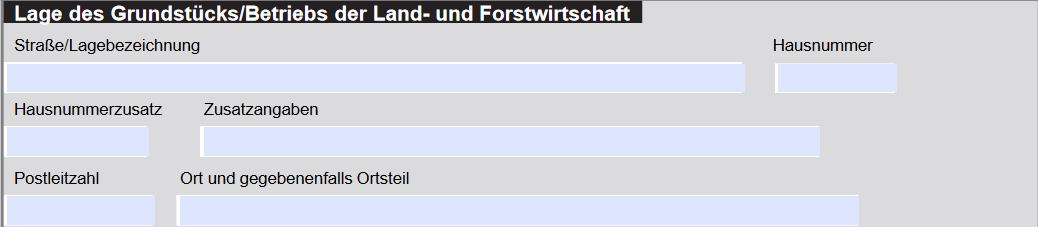

Die Lage des Grundstück kann hier als Adresse oder über die Angabe von Flur und Flurstück eingetragen werden.